Por Ernesto Gamboa, consultor inmobiliario

Ernesto Gamboa & Asociados

Es la pregunta, que en el trasfondo los participantes del sector inmobiliario quieren conocer respecto de la situación real del sector: en dónde estamos, en qué etapa nos encontramos, y cuándo vamos a salir de esta ‘turbulencia’ (cambios rápidos e impredecibles que se producen en el entorno externo e interno de las organizaciones que afectan su desempeño).

Igual que cuando se visita al médico, este solicita exámenes sobre diferentes tópicos que le van a permitir diagnosticar el estado de su paciente y determinar el tratamiento para su mejoría, de la misma forma la actividad inmobiliaria tiene indicadores de comportamiento que son propios del sector, y que deben considerarse en forma integral, para establecer la manera en que afectan la salud y comportamiento de la actividad inmobiliaria.

En los últimos tiempos, el sector ha tenido que soportar todo tipo de diagnósticos respecto a su situación, sus afectaciones y comportamiento, los cuales en muchos casos se han quedado cortos, incompletos o inconclusos, y que antes que hacer un bien al sector lo distraen de su verdadera realidad.

Esto provoca el deterioro de la confianza en muchos promotores y constructores, no contribuye a entender el comportamiento del mercado y su verdadera realidad, y lo aparta de las verdaderas soluciones para atacar los problemas reales que en muchos casos son estructurales, y que el sector inmobiliario no ha podido solventar en el tiempo.

En realidad, lo que ha pasado con el sector inmobiliario igual que ha ocurrido con otros sectores de actividad económica, no es ajeno. Está ligado a la situación económica que viene afectando al país desde el año 2011. A partir de ese año, la economía comienza su desaceleración, y esto se refleja en los incrementos cada vez menores del PIB nacional (Ver gráfica PIB nacional y PIB construcción).

PIB NACIONAL – PIB DE LA CONSTRUCCIÓN

Fuente: BCE (Banco Central del Ecuador)

Igualmente, el PIB de la construcción presenta el mismo comportamiento de desaceleración desde el año 2011. Sin embargo, es necesario recordar que en Ecuador el PIB de la Construcción registra la obra pública e infraestructura, y no solamente la actividad del sector inmobiliario, por lo cual no se puede concluir que estos resultados reflejen realmente el comportamiento del sector inmobiliario; cosa que algunos olvidan e incurren en error. El sector inmobiliario tiene factores y parámetros diferentes que realmente afectan su comportamiento.

En el presente análisis consideraremos aquellos factores que están directamente relacionados con la ‘salud del sector’ y sus propios comportamientos, que reflejan cuál es la situación del mismo y nos muestran la situación real del enfermo, su estado, afectación y posible recuperación. En el análisis se hacen consideraciones que reflejan la realidad nacional, para luego concentrarnos en el mercado de Quito.

La actividad constructora y el comportamiento de sus determinantes se refleja en el comportamiento de los permisos de construcción[1], resultado de la interacción de la oferta y la demanda, los cuales en nuestro caso reflejan la misma tendencia en su comportamiento que la mostrada por la desaceleración de la economía del país (PIB Nacional).

Esto obviamente afecta el desempeño del sector (ver gráfica permisos de construcción nacional) hasta los años 2015 y 2016 en que comienzan a recuperarse. El sector inmobiliario es de las primeras actividades económicas que se resienten cuando la economía del país se afecta, e igualmente es de los primeros que también empieza a presentar signos de recuperación cuando esta mejora.

Fuente: INEC (Instituto Nacional Estadísticas y Censos)

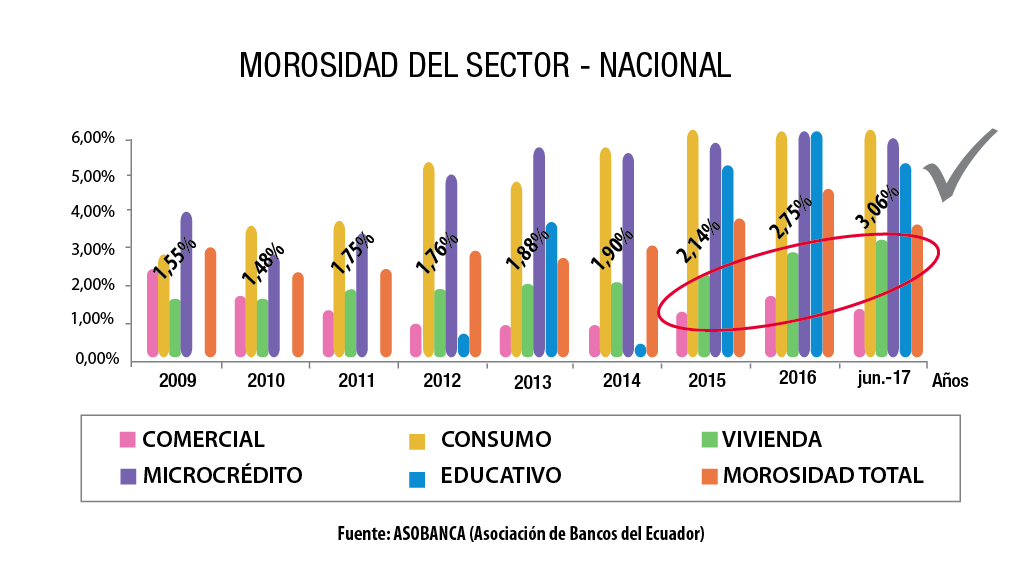

Uno de los factores que tiende a deteriorarse en las épocas de problemas para el sector inmobiliario es la morosidad de la cartera que mantiene el sector financiero, producto principalmente de los préstamos hipotecarios que coloca para el financiamiento de la vivienda. La morosidad ha ido en aumento en los últimos ocho años, aunque por debajo del promedio general de la cartera total. (Ver gráfica Morosidad del sector – nacional).

Fuente: Asobanca, Asociación de Bancos del Ecuador

Otro factor que incide en la salud del sector son los cambios en la demografía de la oferta que registra proyectos con inventario disponible, considerando el estatus con oferta en planos, en etapa de construcción, en acabados o terminados. Que el sector mantenga una buena proporción de su inventario disponible en proyectos en planos es bueno, pues a mayor proporción más beneficioso porque activa la dinámica del mismo

En épocas de problemas, cuando las absorciones bajan y disminuye la rotación, el inventario tiende a envejecerse y comienza a aumentar el volumen de proyectos en etapa de terminado. Para el año 2015, la proporción de proyectos en planos bajó a un punto crítico, solo el 16,36 % de la oferta estuvo en esta etapa (ver gráfica demografía de la oferta – Quito). Sin embargo, este indicador mejora y refleja un 37,45 % de proyectos en planos en junio de 2017.

Fuente: Ernesto Gamboa & Asociados / HELP INMOBILIARIO

Otro indicador importante de la salud del sector se refiere a la rotación del inventario, donde los meses de existencia disponible fueron en aumento hasta el año 2015, pero que ya comienzan a bajar en 2016 y en junio de 2017. Sin embargo, la razón de la drástica disminución a 4,14 en junio de 2017, en parte se debe a que aún existe una baja oferta disponible.

Fuente: Ernesto Gamboa & Asociados / HELP INMOBILIARIO

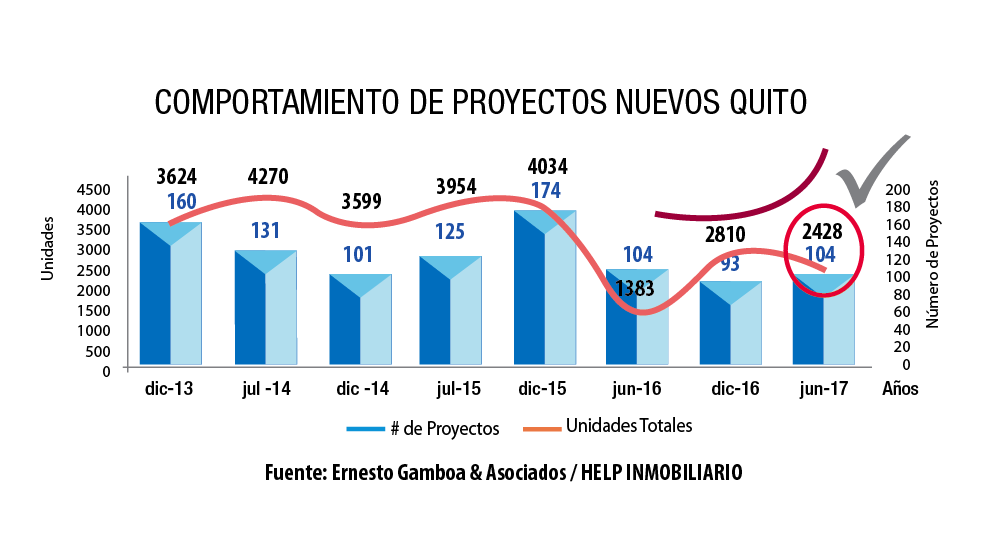

De gran importancia es el comportamiento de proyectos nuevos que ingresan a la oferta, pues esto favorece la demografía del sector y genera mayores niveles de absorción. Quito requiere al menos del ingreso de más de 8000 nuevas unidades por año para sostener los niveles de absorción en la ciudad[2]. Y esto se vio afectado en 2016, ya que sólo ingresó la mitad del requerimiento mínimo.

Sin embargo, ya en el primer semestre del presente año el número de unidades nuevas casi se duplicó, frente a su comparable del primer semestre de 2016, y para el segundo semestre de 2017 ya están en registro 160[3] proyectos nuevos, lo que hará que el sector se recupere con mayor rapidez.

Fuente: Ernesto Gamboa & Asociados / HELP INMOBILIARIO

La colocación de crédito hipotecario (CHIPO) para compra de vivienda muestra mayores niveles en los últimos años, inclusive en 2016. Para 2017, se proyecta, según los entendidos, que alcanzará una cifra cercana a los 2000 millones, pese a la disminución que presenta el BIESS en sus montos de colocación.

Es necesario considerar que este análisis debe entenderse en dos tiempos. Uno se refiere al registro de la absorción que se contabiliza con la colocación de producto en el mercado en cualquiera de sus etapas: planos, construcción, acabados y proyectos terminados, y la cual se registra en el año en que se realiza. Y dos, el registro de las colocaciones de CHIPO que se hace en el momento en que se hace la escritura. Esto lleva a considerar que la colocación de CHIPO en un periodo ‘T’ es el resultado de absorciones registradas en años precedentes, es decir 1 ó 2 años previos, y no refleja la actividad comercial correspondiente al año del registro del CHIPO.

Si el CHIPO se reduce en un año puede deberse a una disminución de los préstamos por reducción de disponibilidad (como ha ocurrido este año con el BIESS), o porque en los años precedentes las absorciones del mercado fueron bajas. En los últimos años, el sector inmobiliario ha tenido a disposición un volumen de CHIPO superior a las reales necesidades del mismo.

Fuente: SBS Súper Intendencia de Bancos y Seguros / IESS-BIESS

Una herramienta disponible del sector para apoyo a la gestión comercial y al aumento de la rotación de ventas, se refiere a la inversión publicitaria del sector.

Si cuantificamos el valor de la oferta disponible en cada año y la confrontamos con las inversiones publicitarias (a tarifa plena) esto nos permite concluir dos situaciones. Primero, que el volumen de inversión publicitaria (no incluye inversiones en portales) es baja (menos del 0,5 %) respecto a los montos que deben presupuestarse para que el mercado ‘se entere’ de los proyectos, y para que contribuya a acelerar los niveles de rotación con el respectivo apoyo a la gestión comercial. Las inversiones en la estrategia de comunicación en general deben estar en alrededor del 1 % si es un proyecto de venta de terrenos y, entre un 2 % a 3 % de las ventas, si se trata de proyectos de vivienda. Y segundo, que en las épocas de alta ‘turbulencia’ los promotores tienden a aumentar la inversión publicitaria para recuperar sus ventas, como puede observarse para los resultados de 2015 y 2016.

Fuente: Ernesto Gamboa & Asociados / Expertise

Las principales conclusiones de este análisis sobre los factores que inciden en la ‘salud del sector’ y de otras evaluaciones complementarias de estudios sectoriales, permiten concluir lo siguiente:

- Los permisos de construcción tienden a recuperar sus volúmenes, lo cual es importante para el sector

- El sector está en ‘convalecencia’ y así lo reflejan sus indicadores: morosidad, demografía de la oferta, rotación e ingreso de nuevos proyectos o de sus etapas.

- Es importante conseguir el ingreso de un mayor número de proyectos en las categorías VIS – VIP para reforzar el sector

- El 56 % de la absorción de viviendas de precio sobre los $70 000 se concentró en el segmento entre $70 001 a $140 000

- El CHIPO ha crecido desde 2013 y en el último semestre (2017) aumentó frente a sus comparables de 2015 y 2016.

- La absorción total del sector creció en el 2º semestre de 2017 sobre los niveles de 2015 y 2016

- Los precios promedio de la vivienda en Quito se han estabilizado y presentan bajos crecimientos en 2016 (0,9 %) y 2017 (1,1 %), lo cual es bueno para la demanda y la recuperación de la actividad constructora.

En definitiva, el sector está en etapa de recuperación. Todo parece indicar que si los procesos se sostienen entraremos en un nuevo ciclo de actividad económica, en una etapa de crecimiento. El esfuerzo particular de los actores del sector inmobiliario contribuirá decididamente a superar la turbulencia que ha venido afectando a la actividad constructora.